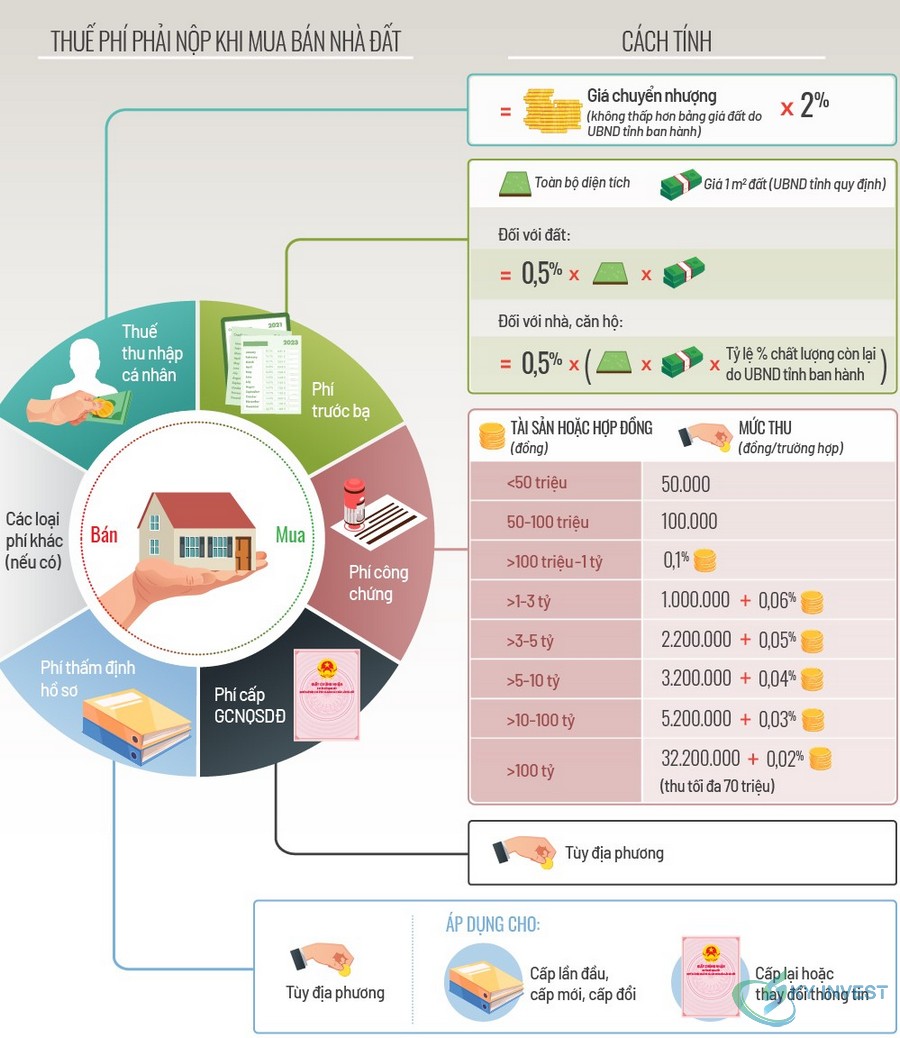

Khi thực hiện giao dịch mua bán nhà, đất người dân cần đóng một số loại thuế, phí để thực hiện thủ tục chuyển nhượng. Giao dịch chuyển nhượng này phải chịu 5 loại thuế, phí cơ bản: thuế thu nhập cá nhân, phí trước bạ, phí địa chính, phí công chứng, thuế chuyển quyền sử dụng đất, tuỳ theo thoả thuận mà bên mua hay bán sẽ chịu chi phí này. Hãy cùng Sky Invest tìm hiểu qua bài viết sau đây nhé.

Tổng quát tất tần tật về các loại thuế, phí phải nộp khi chuyển nhượng nhà, đất

Theo quy định của pháp luật hiện hành, khi muốn chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất, sẽ phải nộp các loại thuế, phí và lệ phí. Hiện nay, các bên mua, bán cần phải nộp các loại thuế, phí, lệ phí sau:

- THUẾ THU NHẬP CÁ NHÂN (25% lợi nhuận hoặc 2% tổng giá trị chuyển nhượng).

- LỆ PHÍ TRƯỚC BẠ (0.5 % tổng giá trị chuyển nhượng).

- LỆ PHÍ ĐỊA CHÍNH (theo quy định hiện hành).

- PHÍ CÔNG CHỨNG (theo quy định hiện hành của tổ chức công chứng).

- THUẾ CHUYỂN QUYỀN SỬ DỤNG ĐẤT.

Tổng hợp các loại thuế, phí phải nộp khi chuyển nhượng nhà, đất

1. Thuế thu nhập cá nhân

Thuế thu nhập cá nhân là khoản tiền mà người có thu nhập phải trích một phần tiền lương hoặc từ các nguồn thu nhập khác vào ngân sách Nhà nước. Đây là khoản tiền mà thường là bên bán phải chịu.

Tuy nhiên, thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp người chuyển nhượng chỉ có duy nhất một nhà ở, quyền sử dụng đất ở tại Việt Nam thì không phải chịu thuế thu nhập cá nhân.

Thuế, phí phải nộp khi chuyển nhượng nhà, đất

Thu nhập tính thuế từ chuyển nhượng quyền sở hữu, sử dụng nhà ở được xác định bằng giá bán trừ giá mua và các chi phí hợp lý liên quan.

- Giá bán: giá thực tế chuyển nhượng, được xác định theo giá thị trường và được ghi trên hợp đồng chuyển nhượng.

- Giá mua: xác định căn cứ vào giá ghi trên hợp đồng mua.

Chi phí liên quan là các khoản chi phí thực tế phát sinh và có chứng từ, hóa đơn hợp pháp.

Thuế suất đối với mua bán nhà, đất là 2% trên giá mua, bán hoặc giá cho thuê lại. Cụ thể:

- Thuế thu nhập cá nhân đối với thu nhập từ mua, bán nhà đất được xác định như sau:

|

Thuế thu nhập cá nhân phải nộp |

= |

Giá chuyển nhượng |

x |

Thuế suất 2% |

- Trường hợp mua bán nhà, đất là đồng sở hữu thì nghĩa vụ thuế được xác định riêng cho từng người nộp thuế theo tỷ lệ sở hữu bất động sản. Căn cứ xác định tỷ lệ sở hữu là tài liệu hợp pháp như: thoả thuận góp vốn ban đầu, di chúc hoặc quyết định phân chia của toà án,…

- Trường hợp không có tài liệu hợp pháp thì nghĩa vụ thuế của từng người nộp thuế được xác định theo tỷ lệ bình quân.

2. Lệ phí trước bạ

Nghị định 45/2011/NĐ-CP quy định tổ chức, cá nhân có tài sản là nhà, đất thì phải nộp lệ phí trước bạ khi đăng ký quyền sở hữu, quyền sử dụng với cơ quan nhà nước có thẩm quyền. Mức thu lệ phí trước bạ của nhà đất là 0,5%.

Thông tư 34/2013/TT-BTC quy định số tiền lệ phí trước bạ phải nộp như sau:

Số tiền lệ phí trước bạ phải nộp (đồng) = Giá trị tài sản tính lệ phí trước bạ (đồng) x Mức thu lệ phí trước bạ theo tỷ lệ (%)

Tiền nộp đất= Diện tích đất x Giá đất x Lệ phí

Tiền nộp nhà= Diện tích nhà x Cấp nhà x Lệ phí

Trong đó:

- Diện tích đất tính bằng m2

- Giá đất theo bảng giá

- Lệ phí 0,5%

3. Lệ phí địa chính

Theo Thông tư 02/2014/TT-BTC (có hiệu lực đến 31/12/2016), lệ phí địa chính là khoản thu vào tổ chức, hộ gia đình, cá nhân khi được cơ quan nhà nước có thẩm quyền hoặc tổ chức được ủy quyền giải quyết các công việc về địa chính.

Tùy từng điều kiện cụ thể của từng địa bàn và chính sách phát triển kinh tế – xã hội của địa phương mà quy định mức thu cho phù hợp và đảm bảo nguyên tắc về mức thu tối đa áp dụng đối với hộ gia đình, cá nhân trong việc thực hiện cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản gắn liền với đất; Chứng nhận đăng ký biến động về đất đai; Trích lục bản đồ địa chính, văn bản, số liệu hồ sơ địa chính.

4. Phí công chứng

Tổ chức, cá nhân khi yêu cầu công chứng hợp đồng, giao dịch, bản dịch, lưu giữ di chúc, cấp bản sao văn bản công chứng phải nộp phí công chứng.

Công chứng hợp đồng kinh tế, thương mại, đầu tư, kinh doanh: Tính trên giá trị tài sản hoặc giá trị hợp đồng, giao dịch.

|

STT |

Giá trị tài sản hoặc giá trị hợp đồng, giao dịch |

Mức thu (đồng/trường hợp) |

|

1 |

Dưới 50 triệu đồng |

50 nghìn |

|

2 |

Từ 50 triệu đồng đến 100 triệu đồng |

100 nghìn |

|

3 |

Từ trên 100 triệu đồng đến 01 tỷ đồng |

0,1% giá trị tài sản hoặc giá trị hợp đồng, giao dịch |

|

4 |

Từ trên 01 tỷ đồng đến 03 tỷ đồng |

01 triệu đồng + 0,06% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 01 tỷ đồng |

|

5 |

Từ trên 03 tỷ đồng đến 05 tỷ đồng |

2,2 triệu đồng + 0,05% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 03 tỷ đồng |

|

6 |

Từ trên 05 tỷ đồng đến 10 tỷ đồng |

3,2 triệu đồng + 0,04% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 05 tỷ đồng |

|

7 |

Từ trên 10 tỷ đồng đến 100 tỷ đồng |

5,2 triệu đồng + 0,03% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 10 tỷ đồng. |

|

8 |

Trên 100 tỷ đồng |

32,2 triệu đồng + 0,02% của phần giá trị tài sản hoặc giá trị hợp đồng, giao dịch vượt quá 100 tỷ đồng (mức thu tối đa là 70 triệu đồng/trường hợp). |

(Điểm A7 Khoản 1 Điều 4 Thông tư 257/2016/TT-BTC)

5. Thuế chuyển quyền sử dụng đất

Thuế chuyển quyền sử dụng đất là thuế đánh trên việc chuyển đổi, chuyển nhượng cho người khác quyền sử dụng đất của mình theo quy định của pháp luật.

Tiền nộp thuế = Diện tích đất x Giá đất x Thuế suất.

Thuế, phí phải nộp khi chuyển nhượng nhà, đất

Diện tích đất được tính bằng m2, là diện tích đất thực tế phù hợp với bản đồ địa chính, sổ địa chính Nhà nước. Trường hợp chưa có sổ địa chính thì phải có xác nhận cảu cơ quan địa chính cấp quận, huyện.

Giá đất được tính theo khung giá của Chính phủ, phù hợp với thực tế địa phương.

Thuế suất: 2% đối với đất nhà ở.