Hiện nay, việc mua nhà trả góp ngân hàng đang là xu hướng cho rất nhiều hộ gia đình trẻ có thu nhập ổn định và cũng là lựa chọn của nhiều người khi chưa đủ tài chính để mua đứt một lần tại các thành phố lớn như Hà Nội và TPHCM. Đối với người mua nhà lần đầu, việc tính lãi suất vay ngân hàng mua nhà sẽ khá phức tạp và mơ hồ. Vậy Cách tính lãi suất vay ngân hàng mua nhà năm 2023 như thế nào? Nên lựa chọn cách tính lãi suất nào để có lợi cho người đi vay? Cùng Sky Invest giải đáp trong bài viết dưới đây nhé!

Cách tính lãi suất vay ngân hàng mua nhà năm 2023 nhanh và chính xác nhất

Cách tính lãi suất vay ngân hàng mua nhà năm 2023 nhanh và chính xác nhất

Có 2 cách để tính lãi suất vay ngân hàng mua nhà hiện nay, đó là tính lãi suất thả nổi (lãi suất theo dư nợ giảm dần) và lãi suất cố định theo dư nợ gốc.

Cách tính lãi suất vay theo số dư nợ gốc

Đối với quy định về cách tính lãi suất vay theo số dư nợ gốc được quy định như sau:

Với cách tính lãi suất vay theo số dư nợ gốc, tiền lãi của mỗi kỳ trả lãi sẽ bằng nhau trong toàn bộ quá trình vay và được tính dựa theo số tiền gốc ban đầu.

Tức là số tiền phải trả được tính theo tổng nợ gốc ban đầu và lãi suất cố định hàng tháng. Như vậy, người vay phải thanh toán tiền gốc và lãi suất không đổi trong suốt kỳ trả nợ. Vì số tiền trả được tính theo số dư nợ gốc vay ban đầu. Cách tính này sẽ rất đơn giản giúp người đi vay chủ động ngay từ lúc đầu.

Cách tính lãi suất vay theo số dư nợ gốc

Công thức tính gốc lãi trả đều hàng tháng:

| SỐ TIỀN PHẢI TRẢ HÀNG THÁNG = Số tiền đã vay/số tháng vay + Số tiền đã vay * lãi suất vay cố định hàng tháng |

Ví dụ về cách tính lãi suất vay theo số dư nợ gốc:

Bạn vay ngân hàng 500 triệu trong 24 tháng với lãi suất ngân hàng là 12% một năm thì:

Lãi suất vay hàng tháng = 12%/12 = 1%/tháng

Số tiền lãi phải trả = 500.000.000/24 + 500.000.000*1% = 25.833.000 đồng.

Như vậy, với cách tính này thì bạn phải trả cố định hàng tháng là 25.833.000 trong suốt 24 tháng.

Cách tính lãi suất theo dư nợ giảm dần (lãi suất thả nổi)

Lãi suất tính theo dư nợ giảm dần còn gọi là lãi suất thả nổi và lãi suất này sẽ giảm dần dựa trên số tiền gốc giảm hàng tháng, hàng quý hay hàng năm.

Hay nói cách khác, trường hợp tính lãi suất vay theo số dư nợ giảm dần thì dựa trên số tiền thực tế còn nợ sau khi đã trừ đi phần nợ gốc người vay đã trả trong những tháng trước đó. Số số dư nợ giảm dần thì tiền lãi mà người vay phải trả cũng sẽ giảm dần.

Cách tính lãi suất theo dư nợ giảm dần như sau:

| SỐ TIỀN NGƯỜI ĐI VAY PHẢI TRẢ | |

| Tháng đầu tiên | = Số tiền đã vay/thời gian vay tiền + Số tiền đã vay * Lãi suất vay tín chấp cố định hàng tháng |

| Tháng thứ hai | = Số tiền đã vay/thời gian vay tiền + (Số tiền đã vay – số tiền gốc trả T1) * Lãi suất vay tín chấp cố định hàng tháng |

| Cứ như vậy, đến tháng thứ 3, thứ 4,… tháng thứ 12 thì số tiền người vay phải trả là tiền gốc cố định và lãi suất thấp hơn tháng trước vì số nợ còn lại thấp hơn. | |

| Tháng thứ n |

= Số tiền đã vay/thời gian vay tiền + (Số tiền đã vay – Tiền gốc trả T1 –…– T10 – Số tiền gốc trả Tn-1) * Lãi suất vay tín chấp cố định hàng tháng. (Trong đó: n là tháng hiện tại) |

Cách tính lãi suất theo dư nợ giảm dần (lãi suất thả nổi)

Ví dụ về cách tính lãi suất vay theo dư nợ giảm dần:

B vay 72 triệu đồng, thời hạn trong 12 tháng với mức lãi suất 12%/năm

- Tiền gốc trả hằng tháng = 72 triệu/12 = 6 triệu

- Tiền lãi tháng đầu = (72 triệu x 12%)/12 = 720.000 đồng

- Tiền lãi tháng thứ 2 = (72 triệu – 6 triệu) x 12%/12 = 660.000 đồng

Các tháng tiếp theo tính tương tự như vậy cho đến khi trả hết nợ.

Nên lựa chọn cách tính lãi suất nào để có lợi cho người đi vay?

Nếu nhìn thoáng qua thì có lẽ bạn sẽ thấy cách tính lãi suất theo dư nợ giảm dần khá phức tạp hơn tính lãi theo nợ gốc. Tuy nhiên nó lại có lợi cho người đi vay hơn nếu lãi suất vay tính chấp là “cố định” hàng tháng.

Vì vẫn tồn tại rủi ro cho người đi vay là trong thời gian trả nợ, nhiều ngân hàng tung ra mức lãi suất hấp dẫn trong 6- 12 tháng đầu. Sau đó họ sẽ tung ra mức lãi suất thả nổi chênh lệch từ 2 – 4% so với lãi suất giai đoạn đầu. Chắc chắn người đi vay sẽ chịu thiệt.

Đối với cách tính thứ hai, tổng lãi phải trả sẽ cao hơn cách tính lãi theo dư nợ giảm. Tuy nhiên, nó lại mang đến sự an toàn khi lãi suất vay biến động trong quá trình trả nợ. Người đi vay có thể chủ động kiểm soát tốt tài chính hàng tháng hơn

Thử làm một phép so sánh nhé:

Cũng với số tiền vay là 700.000.000 và thời hạn vay là 15 năm.

- Nếu tính trên dư nợ giảm dần: tổng số tiền tháng đầu tiên bạn phải trả là: 3.889.000đ (gốc) + 8.166.000đ (lãi tháng đầu tiên) = 12.055.000đ. Như vậy, tổng lãi bạn phải trả trong 15 là 739.083.333 đồng.

- Nếu tính trên lãi suất cố định: tổng số tiền lãi bạn phải trả trong 15 năm là 1.009.494.111.

Như vậy, khi tổng nợ gốc không đổi thì trả theo dư nợ giảm dần thì người đi vay sẽ hưởng mức lãi thấp hơn nhiều, nhưng bạn phải chịu được áp lực của tháng đầu tiên.

Đối với cách trả theo nợ gốc thì có thể mức lãi cao hơn rất nhiều trong thời gian dài. Tuy nhiên, nó lại giảm áp lực tài chính ban đầu, giúp người đi vay kiểm soát tốt khả năng trả nợ tốt hơn.

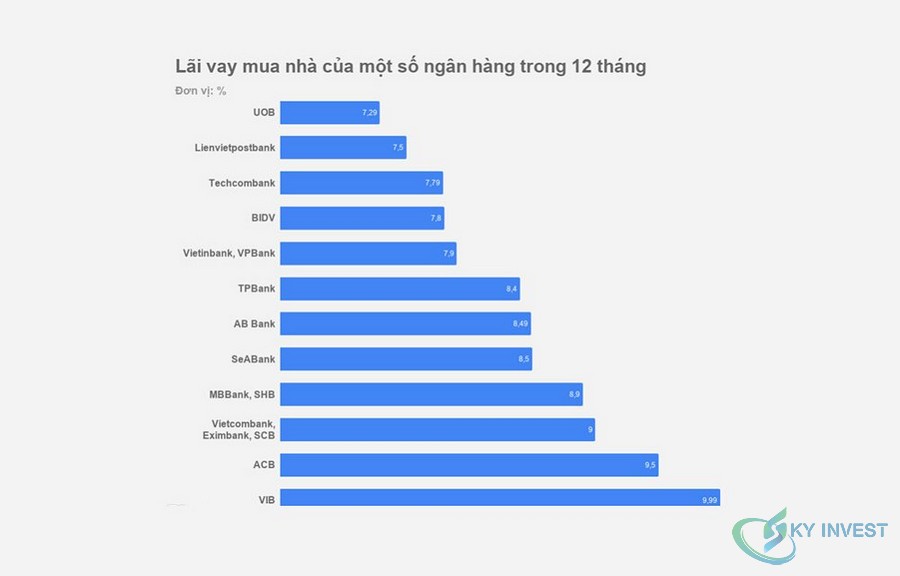

Tổng hợp lãi suất vay mua nhà tại một số ngân hàng lớn uy tín

| Ngân hàng | Hạn mức vay tối đa | Mức lãi suất trung bình hàng năm | Hình thức vay |

| Ngân hàng Agribank | 85% giá trị bđs | 9% – 10.5%(cố định) – ưu đãi 120 tháng. | Theo dư nợ hoặc cố định. |

| Ngân hàng BIDV | Tối đa 100% |

7.8% trong 12 tháng đầu (hoặc 8.8% trong 24 tháng đầu) Hết ưu đãi là 10.5% |

Tính trên dư nợ giảm dần |

| Ngân hàng Techcombank | Từ 1,5 – 5 tỷ | từ 7.99% – 8.29% (trong 6 – 12 tháng đầu). Hết hạn ưu đãi áp dụng mức lãi suất thả nổi với biên độ cạnh tranh | Vay theo dư nợ giảm dần hoặc cố định. |

| Ngân hàng ACB | 80% giá trị căn nhà | 9,5% ( trong 1 năm đầu), lãi suất sau ưu đãi là 11,6%. Thời hạn vay tối đa 15 năm. | Vay theo dư nợ giảm dần hoặc cố định. |

Tổng hợp lãi suất vay mua nhà tại một số ngân hàng lớn uy tín