Đóng thuế đất là nghĩa vụ mà người sử dụng đất phải đóng vào ngân sách nhà nước hằng năm. Vậy quy định mới về đánh thuế đất như thế nào? Cách tính thuế đất ở hàng năm sẽ dựa trên những căn cứ nào? Đóng thuế đất ở đâu và đối tượng nào phải đóng loại thuế này? Hãy cùng Sky Invest tìm hiểu quy định về vấn đề này tại nội dung bài viết dưới đây.

Thuế đất là gì? Đóng thuế đất ở đâu? Cách đóng thuế đất online đơn giản mới nhất 2023

Thuế đất là gì?

Thuế đất hay còn gọi là thuế sử dụng đất là một khoản nộp vào ngân sách nhà nước mà người sử dụng đất phải thực hiện trong quá trình sử dụng đất. Thuế đất bao gồm thuế sử dụng đất nông nghiệp và thuế sử dụng đất phi nông nghiệp.

Đối tượng nộp thuế cho nhà nước là các tổ chức, các cá nhân có quyền sử dụng đất, được Nhà nước giao quyền sử dụng đất. Nghĩa vụ nộp thuế sử dụng là một trong các nghĩa vụ mà người sử dụng đất cần thực hiện.

Đối với đất ở, người sử dụng đất cần thực hiện nghĩa vụ nộp thuế đất ở hằng năm theo đúng quy định của Luật thuế sử dụng đất phi nông nghiệp mà nhà nước ta đã đưa ra. Trên thực tế, có thể có một số người sử dụng phải nộp thuế đất ở hằng năm nhưng cũng có một số người sử dụng đất không phải nộp loại thuế đất ở này.

Thuế đất là gì?

Đối tượng đóng thuế sử dụng đất

Đối với đất nông nghiệp hay đất phi nông nghiệp thì đều sẽ có những đối tượng phải đóng thuế cụ thể:

Đối tượng đóng thuế sử dụng đất nông nghiệp

- Các hộ gia đình nông dân, hộ tư nhân và cá nhân.

- Các tổ chức, cá nhân sử dụng đất nông nghiệp thuộc quỹ đất dành cho nhu cầu công ích của xã.

- Các doanh nghiệp nông nghiệp, lâm nghiệp, thuỷ sản bao gồm nông trường, lâm trường, xí nghiệp, trạm trại và các doanh nghiệp khác,

- Cơ quan nhà nước, đơn vị sự nghiệp, đơn vị lực lượng vũ trang, tổ chức xã hội và các đơn vị khác sử dụng đất vào sản xuất nông nghiệp, lâm nghiệp và nuôi trồng thuỷ sản.

Đối tượng đóng thuế sử dụng đất phi nông nghiệp

Người nộp thuế là tổ chức, hộ gia đình, cá nhân có quyền sử dụng một trong các loại đất sau:

- Đất ở tại nông thôn, đất ở tại đô thị.

- Đất sản xuất vật liệu xây dựng, đất để khai thác nguyên liệu và đất làm mặt bằng chế biến, sản xuất vật liệu xây dựng, làm đồ gốm.

- Đất phi nông nghiệp thuộc đối tượng không chịu thuế như đất sử dụng vào mục đích công cộng, đất làm nghĩa trang, nghĩa địa,…nhưng lại được các tổ chức, hộ gia đình, cá nhân sử dụng vào mục đích kinh doanh.

Tổ chức, hộ gia đình, cá nhân chưa được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất thì người đang sử dụng đất là người nộp thuế bao gồm:

- Người được Nhà nước giao đất, cho thuê đất để thực hiện các dự án đầu tư là người nộp thuế.

- Người nhận chuyển nhượng sẽ nộp thuế trong trường hợp chuyển nhượng quyền sử dụng đất cho các tổ chức, cá nhân khác.

- Người cho thuê nhà sẽ nộp thuế trong trường hợp cho thuê nhà thuộc sở hữu của nhà nước.

- Người được nhà nước giao đất, cho thuê đất sẽ nộp thuế khi được nhà nước giao đất, cho thuê đất để thực hiện dự án xây nhà ở để bán hoặc cho thuê.

- Pháp nhân mới là người nộp thuế trong trường hợp người có quyền sử dụng đất góp vốn kinh doanh bằng quyền sử dụng đất mà hình thành pháp nhân mới.

- Người đang sử dụng đất sẽ nộp thuế trong trường hợp đất đã được cấp Giấy chứng nhận nhưng đang có tranh chấp.

- Người nộp thuế là người đại diện hợp pháp của những người cùng có quyền sử dụng thửa đất nếu có nhiều người cùng quyền sử dụng đất.

Đối tượng đóng thuế sử dụng đất

Kỳ khai, nộp thuế sử dụng đất

Thuế sử dụng đất là loại thuế khai theo năm điều này được quy định tại Điểm d và điểm đ khoản 3 Điều 8 Nghị định 126/2020/NĐ-CP.

Thuế sử dụng đất nông nghiệp sẽ được khai thuế theo năm đối với từng thửa đất và khai tổng hợp đối với đất ở trong trường hợp có quyền sử dụng đất đối với nhiều thửa đất trong cùng một quận huyện hoặc tại nhiều quận huyện.

Trong một vài trường hợp, người nộp thuế không phải khai tổng hợp, cụ thể:

- Người nộp thuế có quyền sử dụng đất với một hoặc nhiều thửa đất tại cùng một quận huyện nhưng tổng diện tích đất chịu thuế không được vượt hạn mức đất ở tại nơi có quyền sử dụng đất.

- Người nộp thuế có quyền sử dụng đất đối với nhiều thửa đất ở tại các quận huyện khác nhau nhưng không có thửa đất nào vượt hạn mức và tổng diện tích các thửa đất chịu thuế sẽ không vượt quá hạn mức đất ở nơi có quyền sử dụng đất.

Cách tính thuế đất hàng năm dựa trên những căn cứ nào?

Thuế đất ở được tính trên cơ sở căn cứ sau:

Về giá tính thuế

Giá tính thuế làm căn cứ tính thuế được xác định dựa trên cơ sở giá của diện tích đất sử dụng cần phải tính thuế. Theo đó:

– Diện tích đất dùng làm cơ sở xác định giá tính thuế đất ở phải là diện tích đất thực tế mà đang được sử dụng. Ngoài ra, chúng ta cần lưu ý thêm với trường hợp đất dùng trong xây dựng khu công nghiệp thì phần đất để xây dựng kết cấu hạ tầng sử dụng chung thì sẽ không được tính vào diện tích thực tế để tính thuế.

– Giá tiền đất để làm căn cứ tính thuế đất ở đã được xác định theo bảng giá của chính Ủy ban nhân dân cấp tỉnh tại nơi có đất đó. Việc xác định giá tiền đất được thực hiện trên cơ sở sau:

- Giá đất làm căn cứ tính thuế đất ở đã được quy định một cách ổn định theo chu kỳ, trường hợp hy hữu nếu có sự thay đổi giá của đất thì sẽ không bắt buộc phải xác định lại giá cho thời gian còn lại của chu kỳ trước đó.

- Đối với trường hợp đất được sử dụng có nguồn gốc là đất chuyển mục đích hoặc do được Nhà nước giao hoặc cho thuê thì giá đất tính thuế được xác định theo giá đất của mục đích sử dụng vào thời điểm Nhà nước giao đất, cho thuê hoặc chuyển mục đích đó.

Cách tính thuế đất hàng năm

Về thuế suất để tính thuế

Thuế suất được dùng cho việc xác định thuế sử dụng đất nhà ở cho loại đất ở được dựa trên các cơ sở hạn mức sử dụng đất được chính Ủy ban nhân dân cấp tỉnh tại địa phương có đất ban hành, cụ thể là:

- Thuế suất bậc 1 với mức 0,03% sẽ được áp dụng đối với diện tích đất được sử dụng nằm trong hạn mức đã quy định.

- Thuế suất bậc 2 với mức 0,07% sẽ được áp dụng vào đối với trường hợp đất sử dụng đã vượt quá hạn mức nhưng ở đây chưa quá đến 3 lần.

- Trong trường hợp nếu diện tích cần tính thuế vượt quá hạn mức lên trên 3 lần thì sẽ áp dụng bậc 3 với thuế suất 0,15%.

Quy định mới về đánh thuế đất như thế nào?

Tại Nghị quyết 18-NQ/TW, Trung ương cũng đưa ra một số giải pháp nhằm hoàn thiện cơ chế, chính sách tài chính về đất đai.

Theo đó, chính sách tài chính về đất đai phải bảo đảm hài hòa lợi ích của Nhà nước, người sử dụng đất và nhà đầu tư; có cơ chế điều tiết hợp lý, hiệu quả nguồn thu từ tiền sử dụng đất, tiền thuê đất giữa Trung ương và địa phương; nghiên cứu có chính sách điều tiết chênh lệch địa tô, bảo đảm công khai, minh bạch.

Rà soát chính sách, pháp luật về thuế sử dụng đất nông nghiệp và đất phi nông nghiệp, xây dựng chính sách, pháp luật về thuế sử dụng đất theo thông lệ quốc tế, phù hợp với trình độ phát triển, điều kiện cụ thể và lộ trình thích hợp.

Quy định mức thuế cao hơn đối với người sử dụng nhiều diện tích đất, nhiều nhà ở, đầu cơ đất, chậm sử dụng đất, bỏ đất hoang.

Có chính sách ưu đãi thuế, tiền sử dụng đất, tiền thuê đất phù hợp với lĩnh vực, địa bàn ưu đãi đầu tư; đối với hộ nghèo, đồng bào dân tộc thiểu số, gia đình người có công với cách mạng; những địa phương được quy hoạch sản xuất nhằm bảo đảm an ninh lương thực quốc gia, bảo vệ các loại rừng, nhất là rừng phòng hộ, rừng đặc dụng…

Đóng thuế đất ở đâu?

Diện tích tính thuế là tổng diện tích các thửa đất ở tính thuế trong phạm vi tỉnh, thành phố trực thuộc trung ương, nếu người nộp thuế có quyền sử dụng nhiều thửa đất ở. Vậy nộp thuế đất ở đâu?

- Người nộp thuế sẽ thực hiện đăng ký, khai, tính thuế tại cơ quan thuế, quận, thị xã, thành phố thuộc tỉnh nơi có quyền sử dụng đất. Nếu ở vùng sâu vùng xa điều kiện đi lại khó khăn thì người nộp thuế thực hiện việc đăng ký, khai tính tại Uỷ ban nhân dân xã.

- Người nộp thuế sẽ được lựa chọn hạn mức đất ở tại một huyện, quận, thị xã, thành phố thuộc tỉnh nơi có quyền sử dụng đất, nếu có một hoặc nhiều thửa đất ở vượt quá hạn mức thì có thể lựa chọn một nơi có thửa đất vượt quá hạn mức để xác định diện tích vượt quá hạn mức của đất.

Cách đóng thuế đất online mới nhất 2023

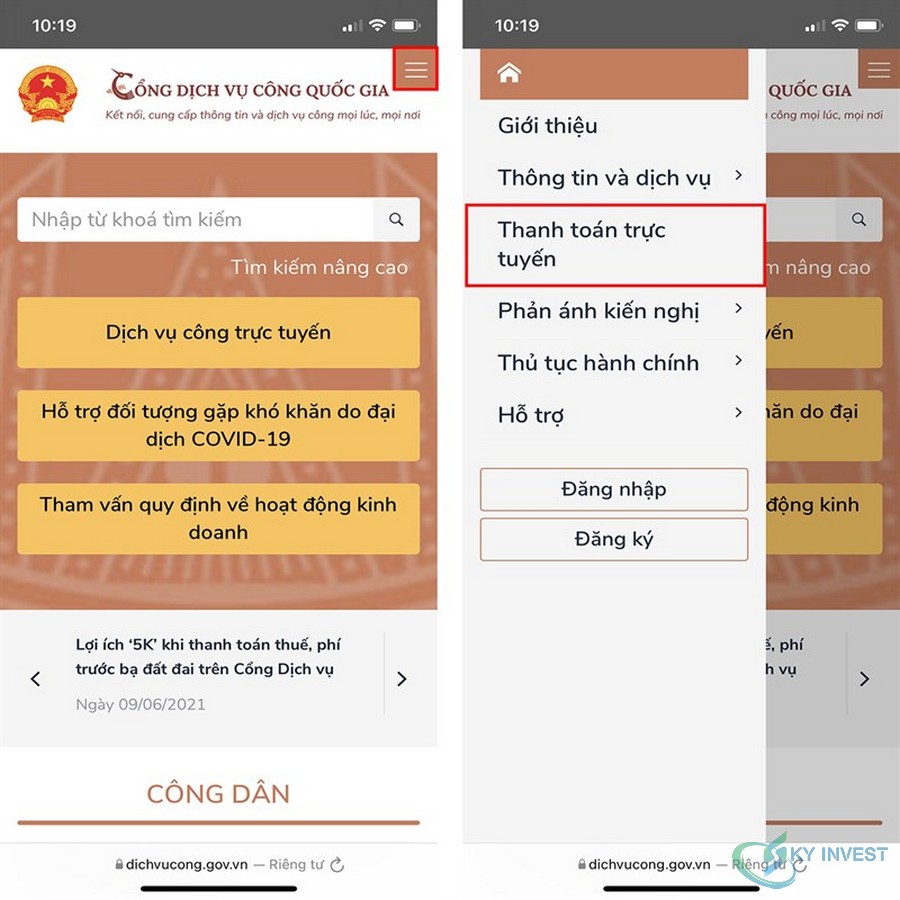

Bước 1. Bạn truy cập vào đường link bên dưới. Chọn Menu mở rộng > Thanh toán trực tuyến.

Cách đóng thuế đất online mới nhất 2023

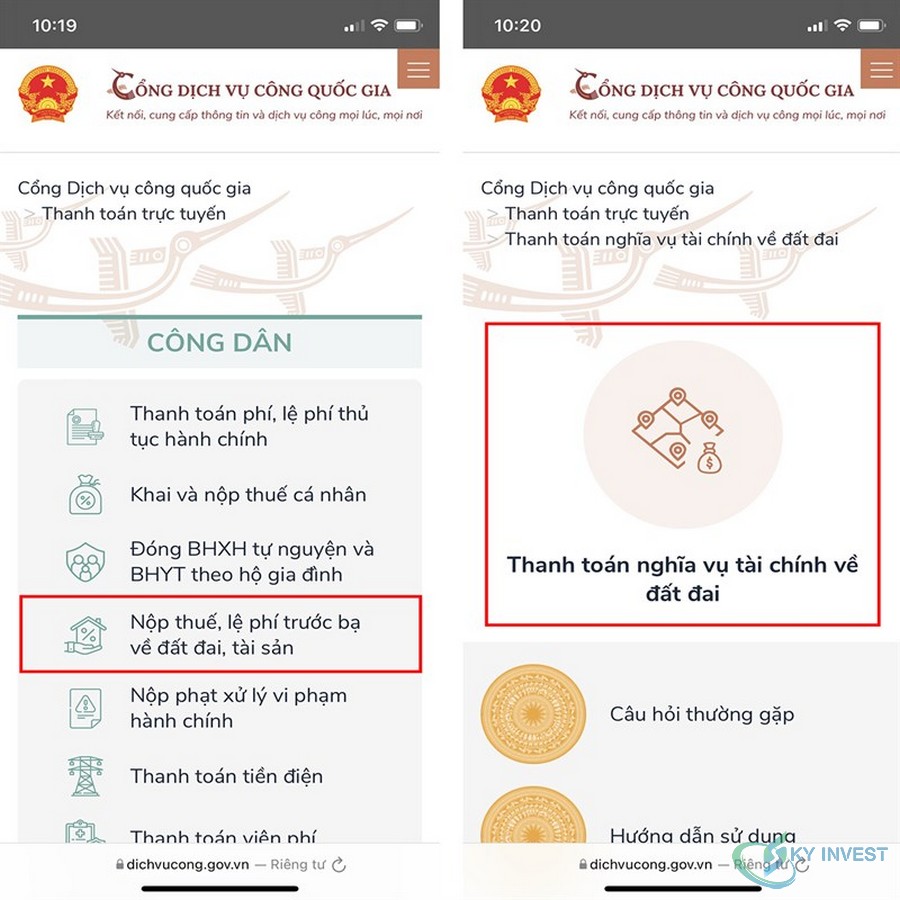

Bước 2. Tại mục Công dân, bạn chọn Nộp thuế, lệ phí trước bạ về đất đai, tài sản > Thanh toán nghĩa vụ về tài chính đất đai.

Cách đóng thuế đất online mới nhất 2023

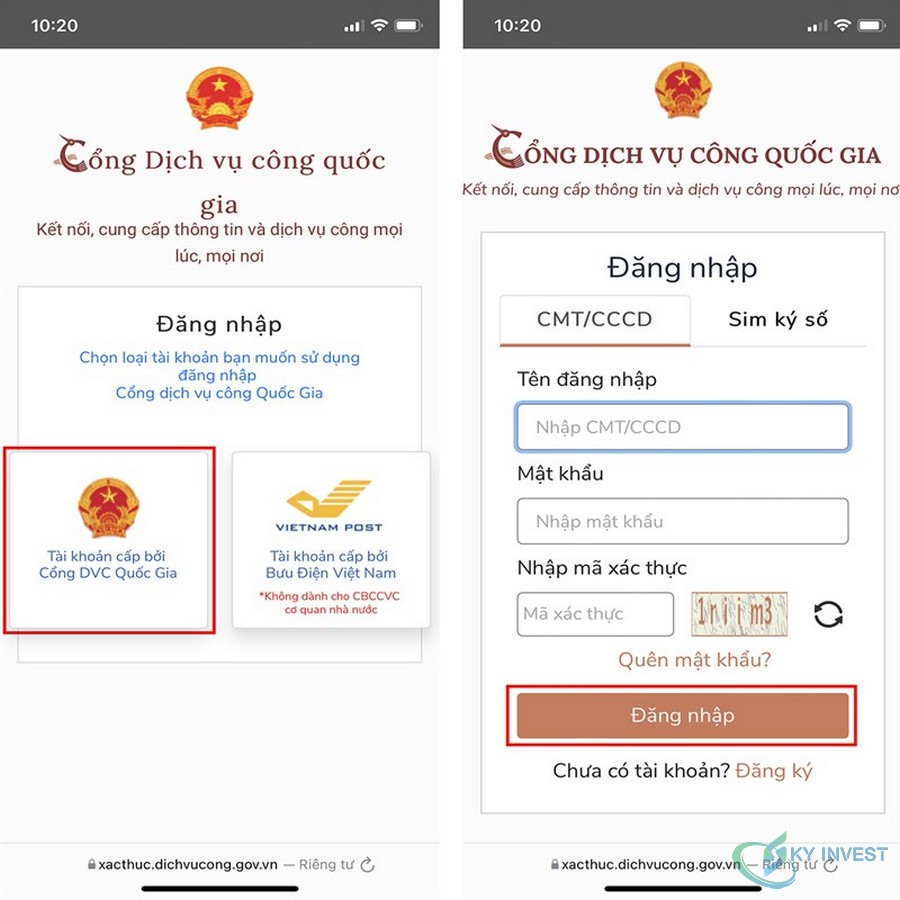

Bước 3. Bạn tiến hành Đăng nhập bằng tài khoản Cổng dịch vụ công quốc gia của mình. Nếu chưa có, bạn nhấn Đăng ký.

Cách đóng thuế đất online mới nhất 2023

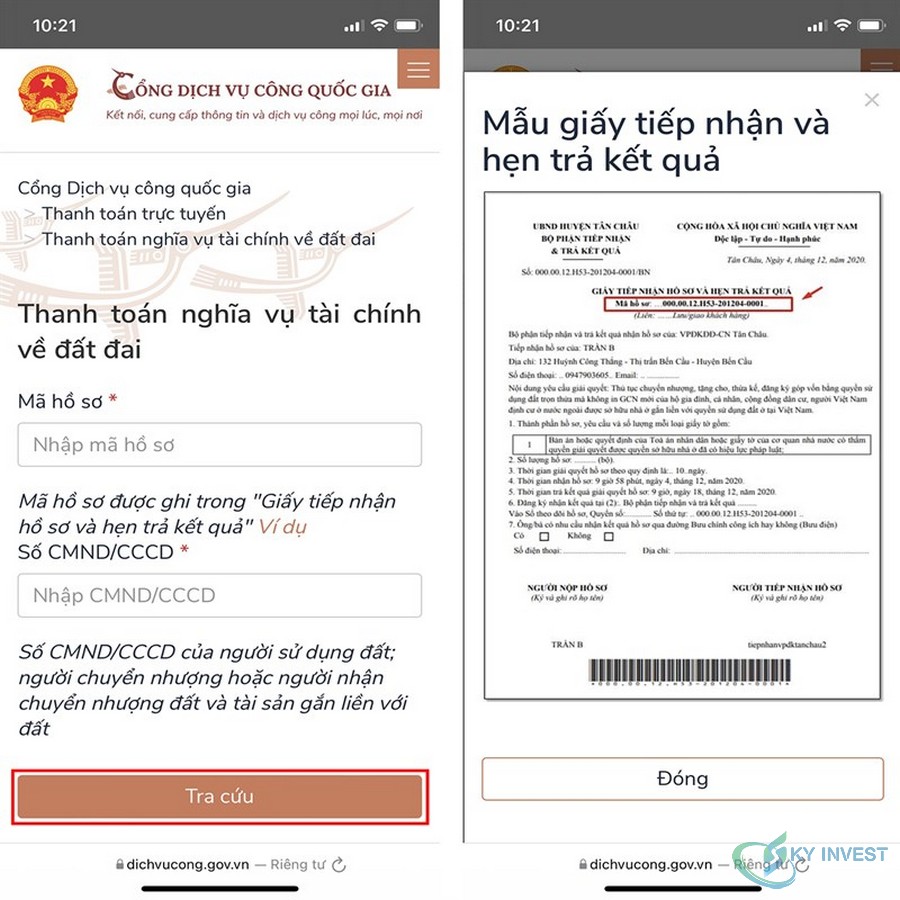

Bước 4. Bạn nhập Mã hồ sơ và số CMND/CCCD của người sử dụng đất, người chuyển nhượng hoặc người nhận chuyển nhượng đất và tài sản gắn liền với đất.. Sau đó nhấn Tra cứu.

Lưu ý: Mã hồ sơ được ghi trong Giấy tiếp nhận hồ sơ và hẹn trả kết quả.

Cách đóng thuế đất online mới nhất 2023

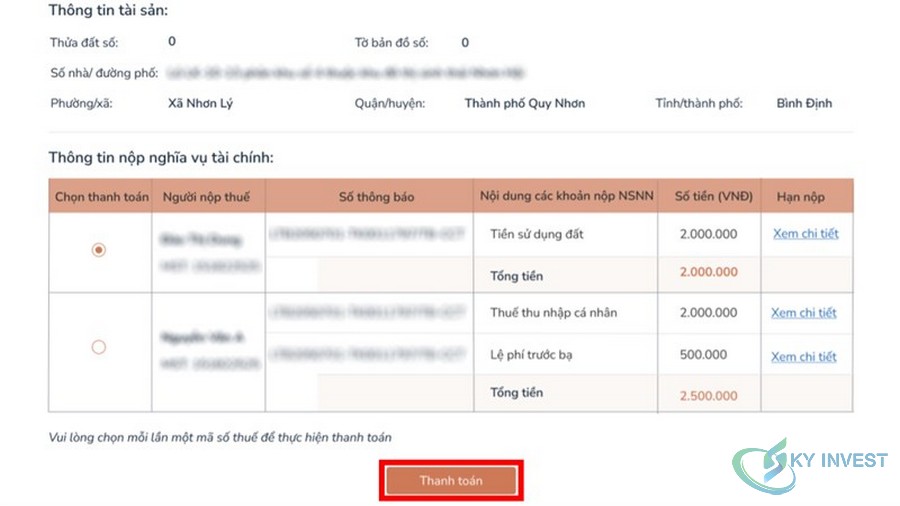

Bước 5. Thông tin về tài sản và nộp nghĩa vụ tài chính sẽ hiện lên chi tiết cho bạn. Bạn chọn Thanh toán. cho người nộp thuế (Lưu ý: Mỗi lần chỉ thanh toán được 1 mã số thuế).

Cách đóng thuế đất online mới nhất 2023

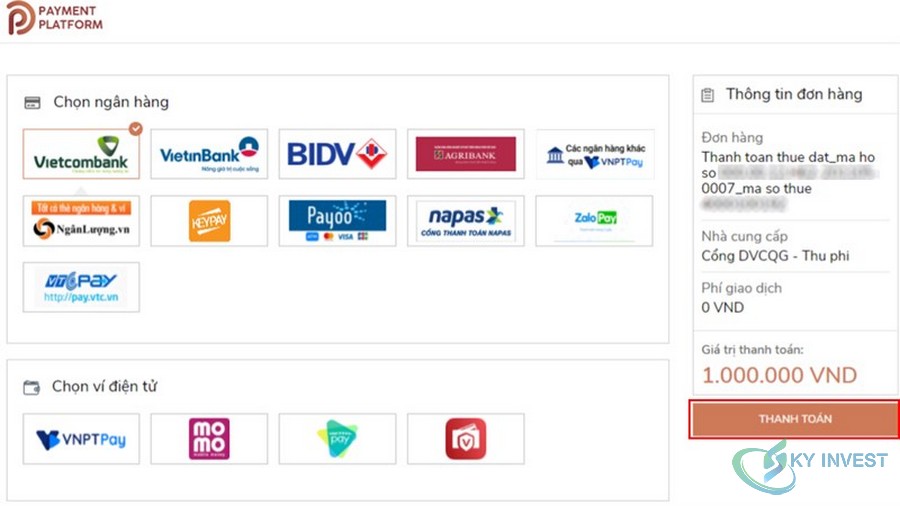

Bước 6. Chọn ngân hàng hoặc ví điện tử, nhấn Thanh toán để hoàn tất thủ tục.

Cách đóng thuế đất online mới nhất 2023